Dampak Perang Dagang AS-China 2025

Perang dagang AS-China yang kembali memanas pada Oktober 2025, dipicu oleh ancaman Presiden Donald Trump untuk memberlakukan tarif 100% pada impor dari China mulai 1 November 2025 sebagai respons terhadap pembatasan ekspor mineral kritis oleh Beijing, telah menimbulkan gelombang ketidakpastian global. Ancaman ini bukan hanya kelanjutan dari eskalasi sebelumnya (seperti tarif 145% pada April yang sempat diturunkan sementara pada Mei), tapi juga potensi pemicu perang dagang terbesar sejarah, dengan implikasi luas pada ekonomi, rantai pasok, dan pasar keuangan. Analisis ini didasarkan pada data terkini dari sumber seperti CEPR, Tax Foundation, dan RAND, serta sentimen real-time di platform X, untuk menyoroti dampak jangka pendek dan panjang.

Dampak Ekonomi Makro

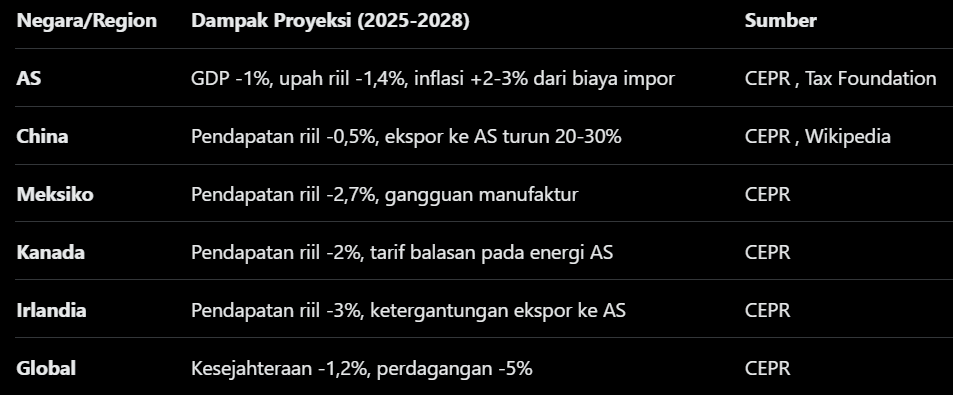

Perang dagang ini diproyeksikan menekan pertumbuhan global melalui penurunan perdagangan, kenaikan inflasi, dan gangguan rantai pasok. Model simulasi CEPR memperkirakan bahwa bahkan skenario parsial (dengan suspensi sebagian tarif) akan menyebabkan kerugian kesejahteraan global sebesar 1,2%, dengan AS mengalami penurunan lebih tajam hingga 2%. Perdagangan secara keseluruhan bisa turun 5%, sementara perdagangan bilateral AS-China berpotensi anjlok hingga 90%. Di AS, tarif ini setara dengan kenaikan pajak rata-rata $1.300 per rumah tangga pada 2025, yang bisa memicu resesi ringan dengan penurunan GDP 1% dan upah riil 1,4% pada 2028. China, meski lebih tahan (kerugian pendapatan riil 0,5%), akan melihat ekspornya terhambat, meskipun stimulus fiskal dan penurunan suku bunga membantu menjaga pertumbuhan GDP di 5,2% pada kuartal II 2025.

Negara-negara Asia Tenggara seperti Vietnam dan Thailand berpotensi diuntungkan sementara melalui pengalihan rantai pasok dari China, tapi juga rentan terhadap investigasi anti-sirkumvensi oleh AS. Di Eropa dan Inggris, dampak negatif lebih ringan (GDP +0,5-1%), tapi inflasi impor bisa membatasi ruang kebijakan moneter.

Dampak pada Rantai Pasok dan Sektor Teknologi

Eskalasi ini telah mengubah perang tarif menjadi pertarungan atas rantai pasok global, dengan AS membatasi ekspor perangkat lunak dan chip (seperti investigasi terhadap Qualcomm), sementara China membalas dengan larangan ekspor rare earth (90% pasokan dunia). Hal ini mengancam industri semikonduktor, AI, dan manufaktur, dengan data CNBC menunjukkan tekanan puncak pada rantai pasok pada Mei 2025 sebelum jeda sementara. Perusahaan AS seperti Nvidia dan Boeing bisa kehilangan akses ke komponen murah, mendorong reshoring yang mahal dan memperlambat inovasi. Di China, kontrol ekspor mineral kritis (seperti dysprosium untuk jet engine) mempercepat “self-reliance”, tapi juga memicu kekurangan global di sektor pertahanan dan energi hijau. RAND mencatat bahwa pengaruh AS atas Beijing melemah seiring waktu, karena China mengurangi kerentanan dengan diversifikasi ke Asia Tenggara.

Pada X, sentimen mencerminkan kekhawatiran ini: Trader seperti @PeterSchiff memperingatkan penurunan Nasdaq akibat reversal bearish, yang bisa menyeret Bitcoin turun 21% (dalam harga emas), sementara @MultibaggAIUS mengutip Michael Burry yang khawatir stabilitas pasar saham. Video analisis dari @DealMav menyoroti dampak langsung pada konsumen AS melalui kenaikan harga barang impor.

Dampak pada Pasar Keuangan dan Kripto

Pasar bereaksi dramatis: Dolar AS melemah pasca-pengumuman Trump, S&P 500 turun 2% (terburuk sejak April), dan kripto kehilangan $1 triliun kapitalisasi dalam 24 jam, dengan Bitcoin anjlok ke bawah $110.000. Emas (XAUUSD) diuntungkan sebagai safe haven, naik karena ketidakpastian, seperti dicatat @T_Harth. Investor seperti @KobeissiLetter melihat ini sebagai “noise jangka pendek” di tengah revolusi AI dan pemotongan suku bunga Fed, tapi eskalasi lebih lanjut bisa memicu short squeeze di kripto. Di X, hashtag #TradeWar mendominasi, dengan @Eqmint memprediksi disrupsi rantai pasok global.

Dampak Lingkungan dan Transisi Energi

Perang dagang ini juga menghambat transisi energi global. CSIS dan Carnegie memperingatkan bahwa tarif pada panel surya China (yang mendominasi 80% pasar dunia) bisa menaikkan biaya proyek hijau di AS hingga 20-30%, memperlambat target NDC Paris 2035. China, sebagai pemimpin manufaktur baterai dan rare earth untuk EV, terdampak oleh pembatasan ekspor AS, tapi juga mempercepat produksi domestik. Secara keseluruhan, ini berisiko menunda net-zero emissions, terutama di tengah stagflasi potensial 2025.

Perang dagang 2025 ini bukan hanya soal tarif, tapi perebutan dominasi rantai pasok dan teknologi, dengan AS kehilangan leverage jangka panjang (seperti dicatat RAND). Dampaknya paling parah pada AS dan mitra dagangnya, tapi China lebih tangguh berkat stimulus internal. Bagi investor, hindari leverage tinggi di aset berisiko seperti kripto; diversifikasi ke emas atau aset defensif. Pemerintah disarankan negosiasi multilateral untuk hindari eskalasi, karena sejarah (seperti Smoot-Hawley 1930) menunjukkan perang dagang jarang menguntungkan siapa pun.

AI: Grok

Post Comment